中国

中国

India

India

Việt nam

Việt nam

Australia

Australia

대한민국

대한민국

پاکستان

پاکستان

ประเทศไทย

ประเทศไทย

Filipino

Filipino

Malaysia

Malaysia

Bangladesh

Bangladesh

Sri Lanka

Sri Lanka

Indonesia

Indonesia

Узбекистан

Узбекистан

Ireland

Ireland

Česká republika

Česká republika

Türkiye

Türkiye

United Kingdom

United Kingdom

France

France

Deutschland

Deutschland

Nederland

Nederland

España

España

Sverige

Sverige

Italia

Italia

Polska

Polska

Україна

Україна

Português

Português

България

България

Magyarország

Magyarország

Lietuva

Lietuva

Ελλάδα

Ελλάδα

Suomen tasavalta

Suomen tasavalta

United States

United States

Canada

Canada

México

México

Brasil

Brasil

República de Chile

República de Chile

South Africa

South Africa

المملكة العربية السعودية

المملكة العربية السعودية

الجمهورية اللبنانية

الجمهورية اللبنانية

امارات عربية متحدة

امارات عربية متحدة

اليمن

اليمن

المملكة الأردنّيّة الهاشميّة

المملكة الأردنّيّة الهاشميّة

جمهورية مصر العربية

جمهورية مصر العربية

la République Tunisienne

la République Tunisienne

Kenya

Kenya

Tanzania

Tanzania

Nigeria

Nigeria

Other Countries and Regions

Other Countries and Regions

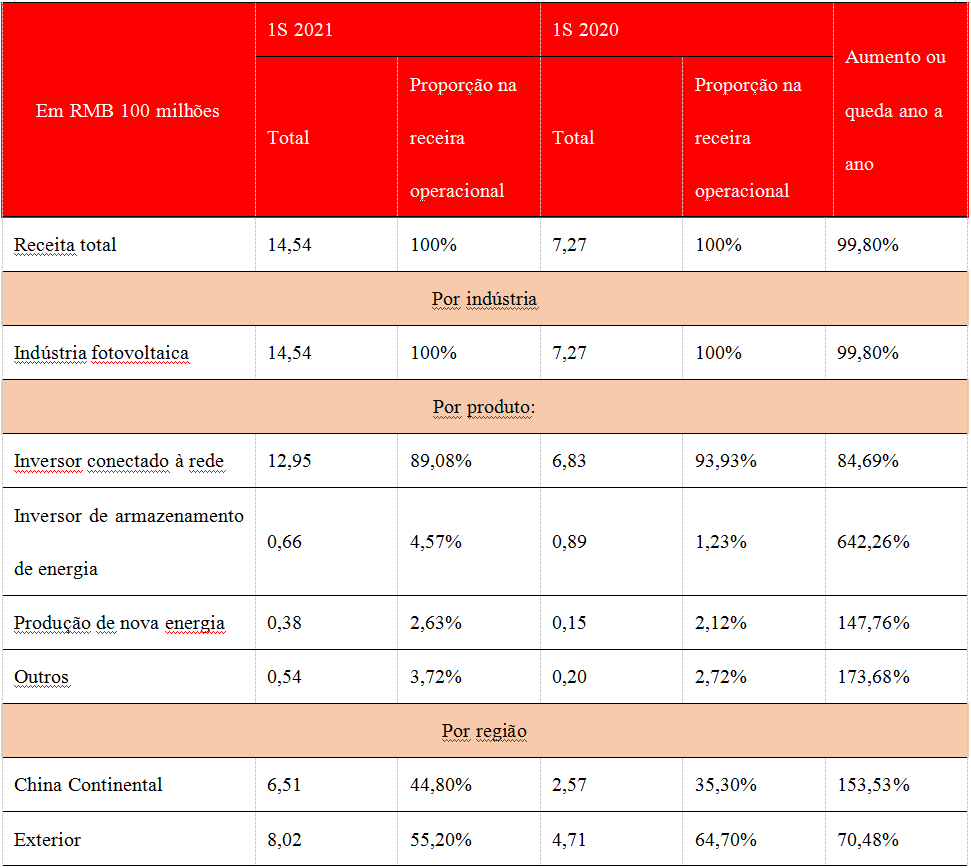

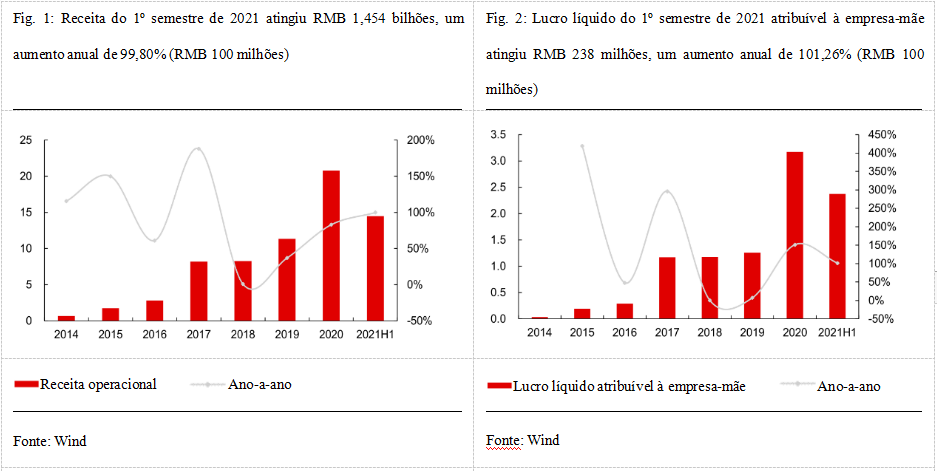

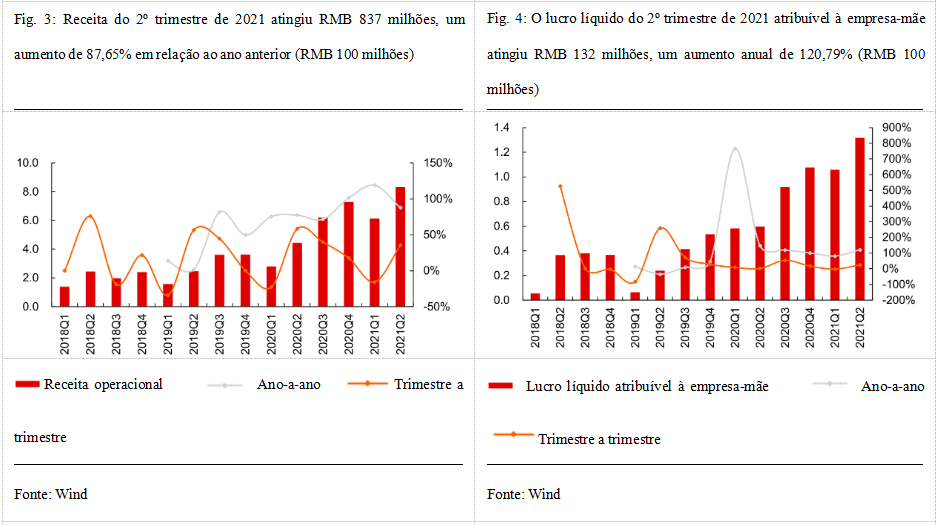

Según el primer informe semestral de 2021 publicado por Ginlong Technologies, los ingresos durante el período del informe se alcanzaron los 1.454 millones de RMB, un aumento interanual del 99.8%; los ingresos netos atribuibles a la empresa matriz alcanzaron los 238 millones de RMB, un aumento interanual del 101.26%; EPS alcanzó RMB 0,96; por lo tanto, se calcula que los ingresos del segundo trimestre fueron de RMB837mn, un aumento interanual del 87.65% y un aumento del 35.69% con respecto al trimestre anterior; los ingresos netos atribuibles a la empresa matriz alcanzaron 132 millones de RMB, un aumento interanual del 120.79%; El BPA del segundo trimestre fue de RMB0.53 y el BPA del primer trimestre fue de RMB0.43.

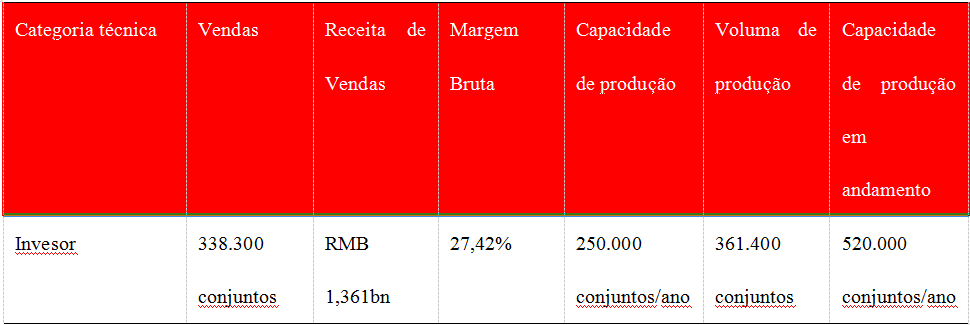

Tabla 1: Resumen del informe provisional de 2021 de Ginlong Technologies (RMB100mn)

Fuente: Wind

Nuestros comentarios sobre el informe intermedio son los siguientes:

1.La oferta y la demanda siguen funcionando bien; los volúmenes de producción y venta impulsan la duplicación de los ingresos. Por el lado de la oferta, la industria de los inversores se ha enfrentado al problema de la escasez de chips en 2021. Para solucionar esto, la Compañía firmó acuerdos con mucha anticipación para mejorar el nivel de stock de los componentes IGBT y así garantizar el suministro de materias primas. Por el lado de la demanda, la capacidad instalada residencial nacional en el primer semestre de 2021 arrojó un resultado notable, alcanzando los 5.86 GW, un aumento interanual del 187.42%. La demanda exterior estaba aumentando, especialmente en India, Alemania, Brasil y Estados Unidos. La exportación de inversores en el primer semestre de 2021 alcanzó los USD 2.145 millones, un aumento interanual del 61.38%. Debido a la visión a futuro y al excelente desempeño tanto de la oferta como de la demanda, los ingresos de la compañía en el primer semestre de 2021 alcanzaron los 1.454 millones de RMB, un aumento interanual del 99.80%. La Compañía produjo 361,400 inversores y vendió 338,300 de estos.

Detalles por negocio:

1) En el sector de inversores conectados a la red, negocio principal de la empresa, los ingresos en el primer semestre de 2021 alcanzaron los 1.295 millones de RMB, un aumento interanual del 89.48%.

2) En el negocio de inversores de almacenamiento de energía, los ingresos en el primer semestre de 2021 alcanzaron los 66 millones de RMB, un aumento interanual del 642.26%.

3) En el negocio de las centrales eléctricas, la Compañía ha participàdo en 151 centrales fotovoltaicas distribuidas en el primer semestre de 2021; la capacidad instalada totalizó 140,25MW y los ingresos del nuevo negocio de producción de energía alcanzaron los 38 millones de RMB, un aumento interanual del 147.46%.

En el primer semestre de 2021, la compañía continuó aumentando el desarrollo de su mercado exterior. Los ingresos del exterior alcanzaron RMB802mn, un aumento interanual del 70.48% y un 55.2% de los ingresos totales de la empresa, una reducción interanual de la participación del 9.5%.

Tabla 2: Producción y venta de la empresa en el primer semestre de 2021

Source: Wind

Tabla 3: Ingresos de la empresa en el primer semestre de 2021 (RMB100mn)

Fuente: Wind

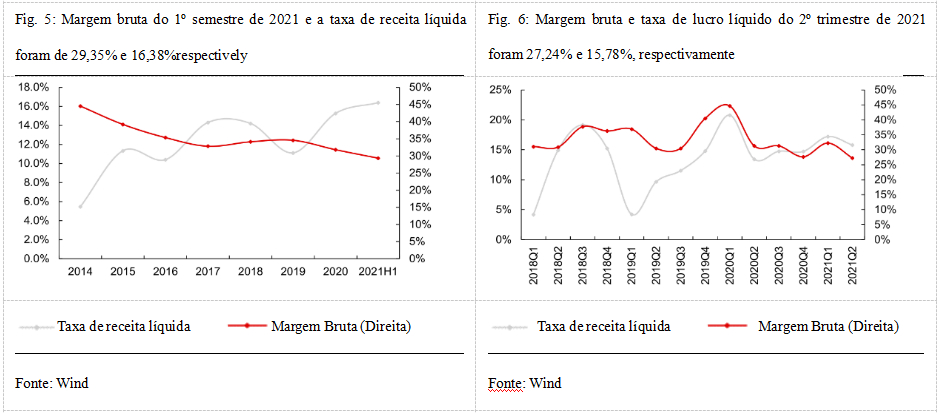

2.Debido al aumento de los precios de las materias primas y la transición de la estructura al mercado interno, la rentabilidad de la Compañía disminuyó. En el primer semestre de 2021, el margen bruto integral de la empresa fue del 29.35%, una disminución interanual del 7.11%. El margen bruto del negocio de inversores conectados a la red fue del 26.73%, un descenso interanual del 9.55%.

Detalles del tema:

1) En respuesta al aumento del precio de las materias primas, la Compañía transmite la presión del precio a la baja para asegurar que el margen bruto se mantenga dentro de un rango razonable.

2) En el contexto de la creciente demanda interna, el porcentaje de los ingresos de la Compañía en la región de ultramar en el primer semestre de 2021 se redujo al 55.2%. El margen bruto del mercado nacional es normalmente al menos un 25% menor que el del mercado exterior.

3) El sector de los inversores es relativamente independiente y menos vulnerable a la competencia de precios de la cadena de suministro de los módulos solares, lo que ha significado una rentabilidad relativamente estable.

En este contexto, los ingresos netos atribuibles a la empresa matriz en el primer semestre de 2021 alcanzaron los 238 millones de RMB, un aumento interanual del 101.26%; El beneficio neto no atribuible a la matriz alcanzó los RMB202mn, un aumento interanual del 69.12%.

3. A pesar de una disminución en la rentabilidad del segundo trimestre de 2021, el rendimiento continuó aumentando. En el segundo trimestre de 2021, los ingresos alcanzaron los 837 millones de RMB, un aumento interanual del 87.65%, un resultado que se atribuye principalmente al aumento de los volúmenes de producción y venta. La rentabilidad se ha mantenido fuerte frente al aumento del precio de las materias primas, pero la rentabilidad del segundo trimestre de 2021 volvió a un nivel más bajo, y el margen bruto integral fue del 27.24%, un descenso interanual del 4.06% y un descenso respecto al trimestre anterior del 4.98%. Los ingresos netos del segundo trimestre de 2021 atribuibles a la empresa matriz alcanzaron 132 millones de RMB, un aumento interanual del 120.79%.

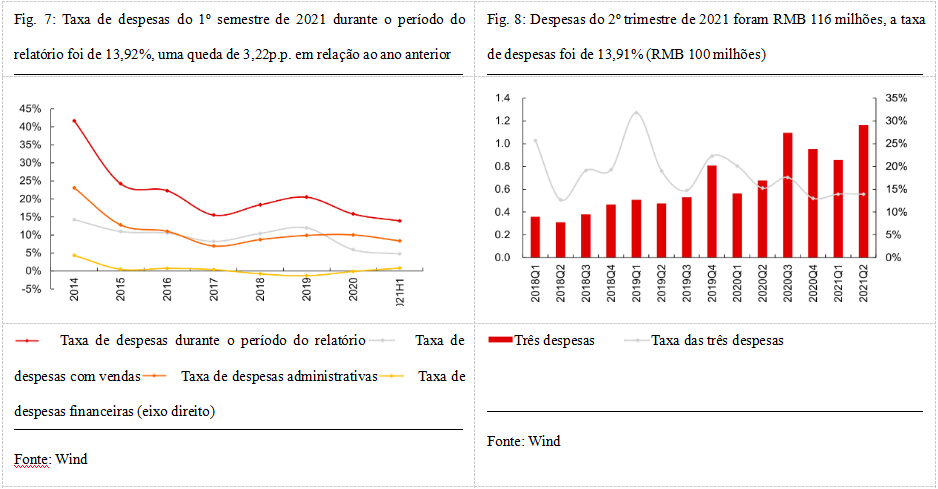

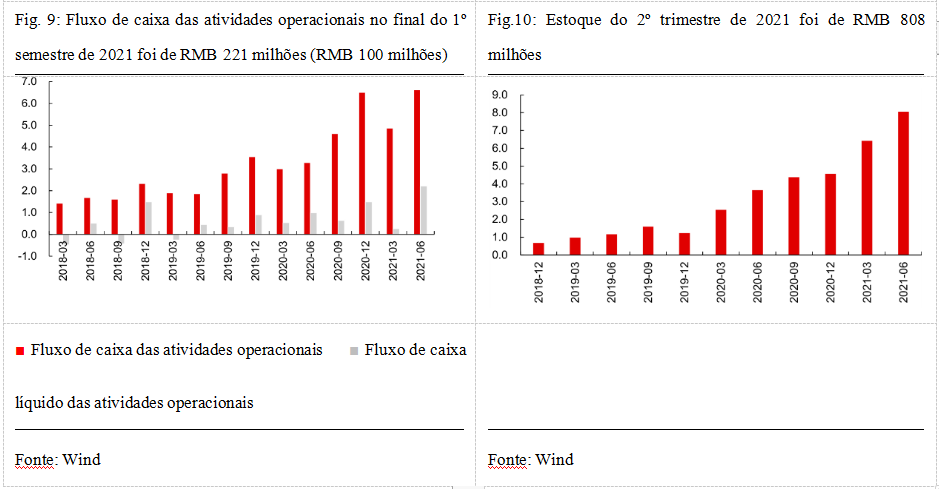

4. Los gastos de I + D aumentaron significativamente; otros indicadores comerciales eran deseables. En el primer semestre de 2021, el gasto durante el período del informe fue de 202 millones de RMB y la tasa de gasto fue del 13.92%, una disminución interanual del 3.22%. La tasa de gastos de venta y la tasa de gastos de administración fueron de 4.75% y 8.36% respectivamente, y los asuntos internos se manejaron y controlaron bien. La tasa de gastos de I + D se mantuvo estable, el valor absoluto de los gastos de I + D aumentó en RMB32mn a RMB64mn, y la remuneración del personal de I + D aumentó considerablemente, lo que sienta las bases para la actualización y el reemplazo de productos. El flujo de efectivo al final del segundo trimestre de 2021, proveniente de las actividades operativas, alcanzó los 221 millones de RMB, una cifra que es mucho más que 99 millones de RMB como se vio en el segundo trimestre de 2020.

5. Con la aceleración del despliegue en el extranjero + aumento de la estructura de usuarios + aumento del almacenamiento de energía + reemplazo de existencias, el desempeño fue prometedor.

En cuanto al mercado exterior, se completó la declaración para promover proyectos de aplicaciones fotovoltaicas en condados enteros, a la que los gobiernos locales y las empresas respondieron activamente. Se estima que el área y la escala planificadas alcanzarán los 100 GW. Como fabricante líder de inversores de cadena, la empresa lanzó una solución de sistema de promoción para condados enteros y se beneficiará de la marea positiva de las aplicaciones fotovoltaicas. Con respecto al almacenamiento de energía, la promulgación de nuevas pautas de almacenamiento de energía y una política de tarifas de energía por tiempo de uso no solo mejora el mecanismo, sino que también estimula la aceleración del desarrollo del almacenamiento de energía. Se espera que se materialice un mercado a gran escala en un futuro no muy lejano. La estimación más conservadora de la capacidad instalada de almacenamiento de energía doméstica es de 30 GW para 2025. Gracias a la prima más alta del inversor de almacenamiento de energía, la estructura de productos de la Compañía mantiene un desarrollo deseable y la ganancia aumentará.

En cuanto al mercado exterior, se estima que aún hay espacio de expansión antes de 2023. La lógica de acelerar las exportaciones de inversores sigue siendo viable. Si la demanda supera las expectativas, el espacio para la expansión aumentará aún más. En la actualidad, la capacidad de producción es de 250.000 juegos / año y la nueva capacidad de producción en curso es de 520.000 juegos / año. Para 2023, la capacidad de producción aumentará a 770.000 juegos / año, 3 veces más que la actual. En este contexto, el desempeño de la Compañía en los próximos dos años es prometedor.

6. En resumen, nuestra estimación es la siguiente: de 2021 a 2023, la utilidad neta de la Compañía será de RMB615mn, RMB981mn y RMB1.356bn respectivamente, el BPA anual será de RMB0.01, RMB0.01 y RMB0.02 respectivamente, y PE será 117X, 73X y 53X respectivamente. Ginlong Technologies sigue siendo una recomendación clave.

Adjunto: Los datos financieros son los siguientes:

2025-03-04 13:49:00.0

2024-09-27 17:16:00.0

Obtenga las últimas noticias de Ginlong a la primera

Asia/Pacific

Europe

North America

South America

Middle East and Africa

Other Countries and Regions